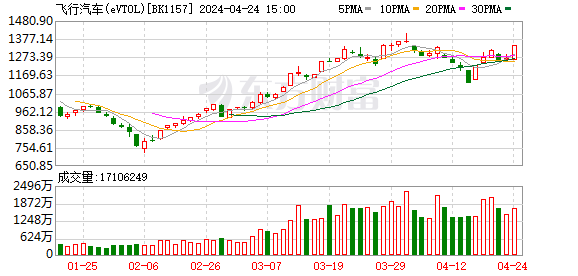

A股三大指数小幅震荡 飞行汽车概念涨逾5%

A股三大指数小幅震荡,两市超3600股飘红。盘面上,飞行汽车概念大涨逾5%,万丰奥威、万安科技等6股涨停。铜缆高速连接、低空经济、电子车牌、超导概念、通信服务、工程咨询服务、毫米波概念等位于涨幅榜前列。能源金属、草甘膦、煤炭、减肥药、CRO、光伏设备、转基因、银行、电池等板块表现不佳,领跌市场。

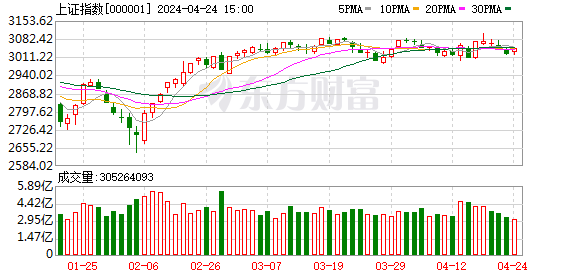

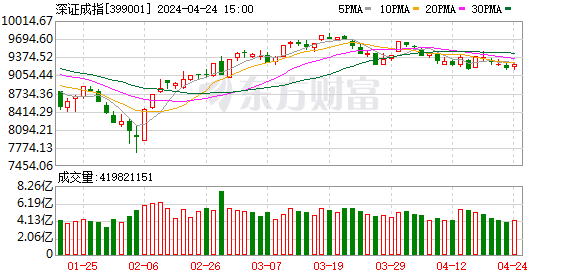

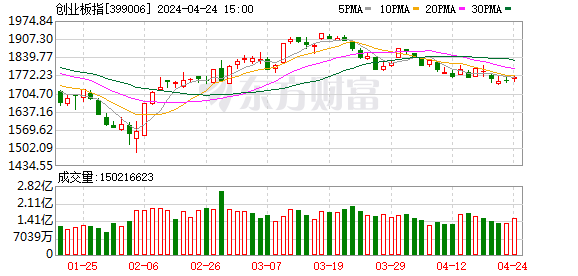

截至午间收盘,沪指上涨0.33%,报3031.96点;深成指下跌0.39点,报9182.75点;创业板指下跌0.09%,报1751.56点;科创50指数上涨0.67%,报732.76点;北证50指数上涨0.71%,报803.55点。两市半日合计成交4828亿,北向资金净买入17.95亿。

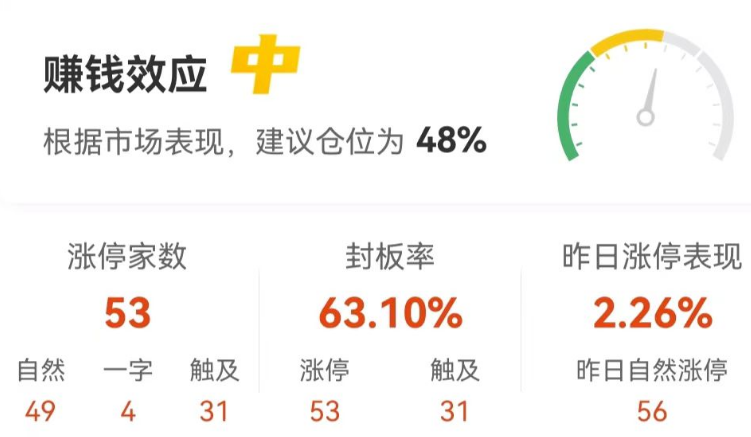

53股涨停封板率63.10%

涨停股方面,截至午间收盘,共计53只个股涨停,另有31只个股一度触及涨停,封板率63.10%。

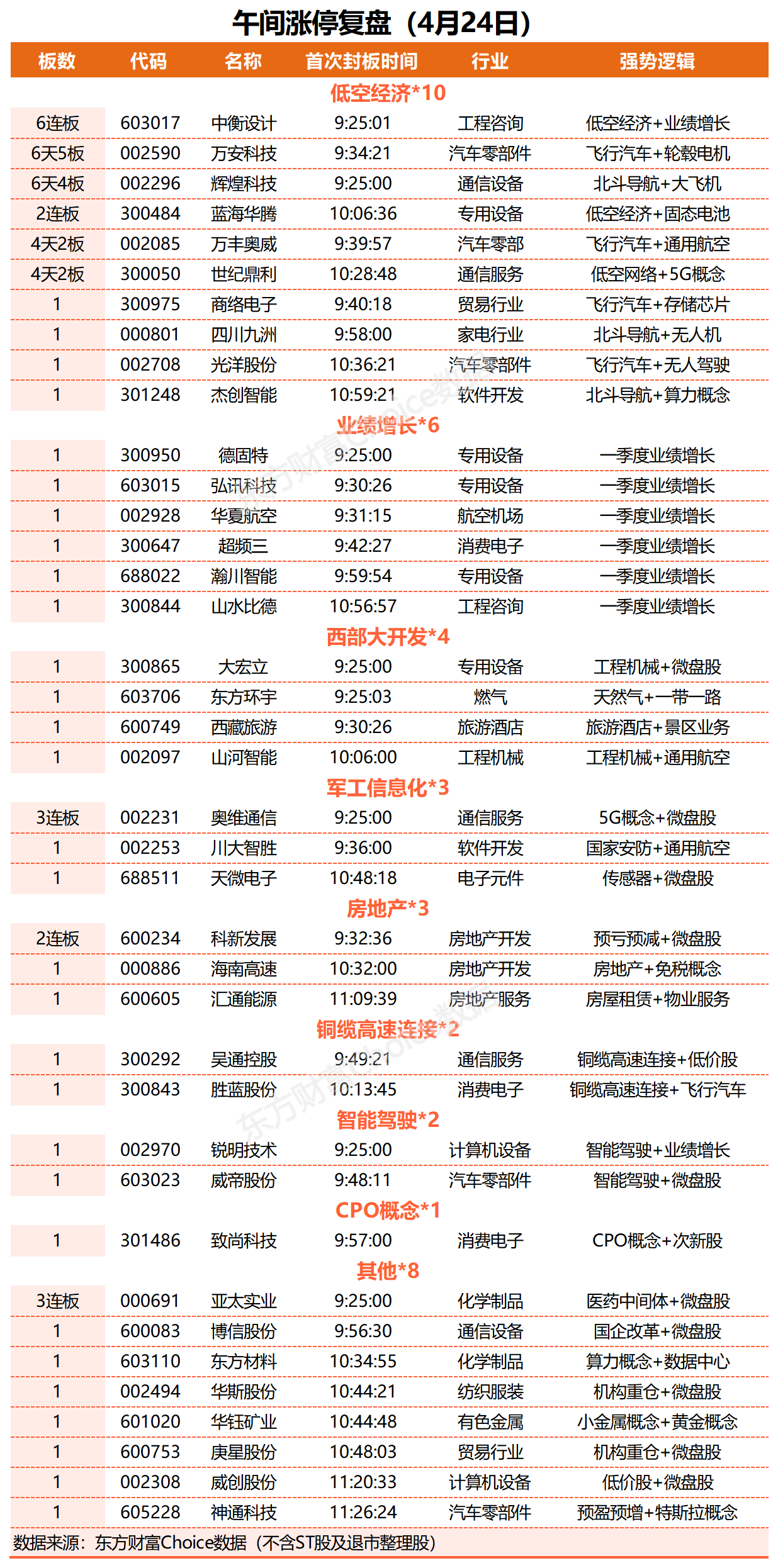

个股方面,低空经济概念股持续活跃,商络电子、蓝海华腾、万安科技、万丰奥威等10余股涨停;CPO概念股震荡走高,致尚科技20CM涨停,新易盛涨超10%;铜高速连接概念股集体大涨,吴通控股、胜蓝股份均20CM涨停;智能驾驶概念股表现活跃,锐明技术、威帝股份等涨停。下跌方面,煤炭股持续调整,兰花科创跌超5%。

北证50指数涨0.71%,北交所板块没有个股涨停。

北向资金:净流入17.95亿元

截至午间收盘,北向资金净流入,其中沪股通净流入17.22亿元,深股通净流入0.72亿元,合计净流入17.95亿元。

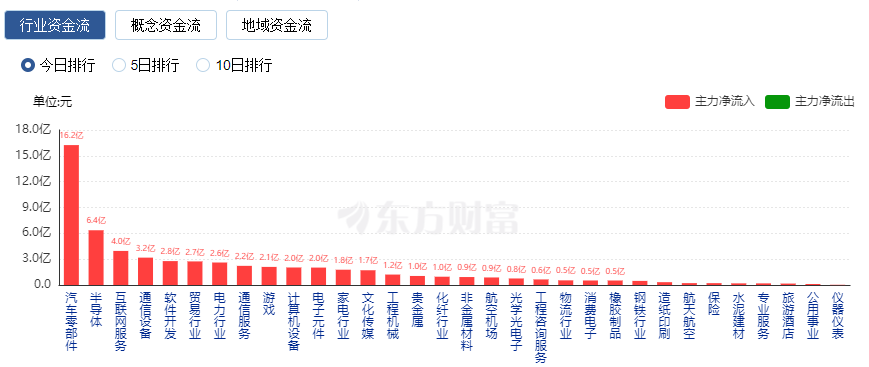

行业资金流向:16.2亿元净流入汽车零件

行业资金方面,截至午间收盘,汽车零件、半导体等净流入排名靠前,其中汽车零件净流入16.2亿元。

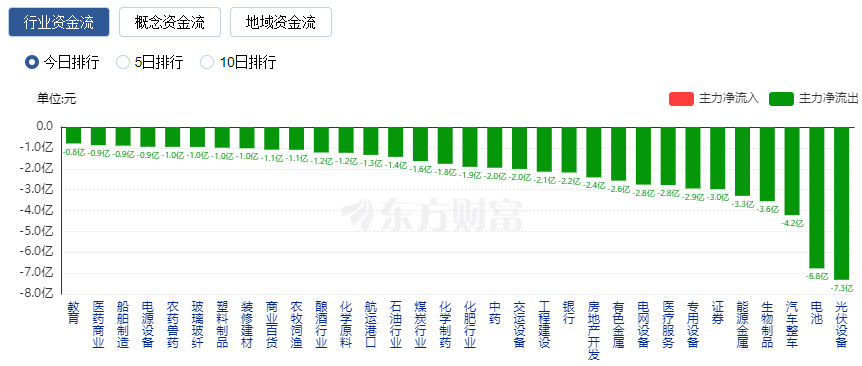

净流出方面,光伏设备、电池等排名靠前,其中光伏设备净流出7.3亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,万丰奥威位列两市第一,成交金额36.57亿元;天孚通信位列两市第二,成交金额36.42亿元。

今日要闻

盘后涨超11%!特斯拉一季度利润腰斩 马斯克称最晚明年初低价车型投产

4月24日,特斯拉发布的2024年第一季度财报显示,第一季度特斯拉实现营收213.01亿美元,同比下滑9%,略低于分析师预期的223亿美元;净利润为11.29亿美元,同比下滑55%。在随后的财报电话会议上,特斯拉CEO埃隆·马斯克给出重磅好消息称,特斯拉低价车型即使不在今年晚些时候,也会在2025年初开始生产。截至发稿,特斯拉盘后涨超11%。

一季报突然爆雷!锂矿巨头天齐锂业巨亏!深交所火速发函

4月23日晚间,天齐锂业发布业绩预告,预计今年一季度亏损36亿—43亿元,而上年同期盈利为48.75亿元。深交所向天齐锂业下发关注函,要求公司结合主营业务开展情况、产品产销量、产品价格、原材料采购价格、成本费用、减值计提等因素的具体变化情况,量化分析2024年一季度亏损较2023年四季度大幅增加的原因,并说明是否存在持续亏损风险等。

10进8出 苹果公布最新供应商名单!被剔除企业回应

近日,苹果公司最新公布了2023财年供应商名单,多家公司最新“上榜”,同时,亦有几家上市公司被曝“落榜”。报道显示,2023财年被新纳入苹果供应链的中国企业包括宝钛股份、酒泉钢铁、中石伟业科技、凯成科技(2022年刚被剔除)、三安光电、博硕科技、东尼电子、正和集团以及中国台湾地区的南电及金箭印刷集团;被剔除的中国企业则包括精研科技、得润电子以及港股的盈利时等。

央行最新发声:在二级市场买卖国债可以作为流动性管理方式和货币政策工具储备

近期,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”的言论引发市场对央行购买国债的关注度升温。此后,市场权威专家发声称“公开市场买卖国债未来或纳入政策工具箱”更是进一步引发市场热议。4月23日,中国人民银行有关部门负责人接受《金融时报》记者采访时表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

“超配”声音不断 外资机构看多中国资产

近期,外资唱多、做多A股的例子不断增多。分析人士认为,这种情况的出现与经济恢复向好、政策逐步显效、A股估值水平较低等因素不无关系。随着相关部门不断拓宽跨境市场互联互通渠道、支持境外机构投资境内科技型企业、优化境外机构投资境内债券环境等措施的政策效果不断释放,会有更多长线外资机构加大投资中国的力度。

外资公募调仓路线图曝光 多主线把握A股结构性机会

随着公募基金一季报披露结束,贝莱德、富达、路博迈等外商独资公募旗下权益类基金的最新持仓情况和投资策略浮出水面。数据显示,一季度外资公募基金经理均对前十大重仓股进行了调整。针对二季度投资机会,多位外资公募基金经理表示,其将关注高股息板块、中国企业出海以及科技股投资机会。

机构观点

平安证券:关注保险行业长期配置价值

平安证券研报指出,居民储蓄需求旺盛、竞品吸引力下降,预计2024年一季度新单与NBV将稳中有增。当前A股估值水平较低,结构性机会增加,将助力险企2024年投资收益率和净利润改善。当前板块估值和持仓均处于历史底部,建议关注保险行业长期配置价值。

东吴证券:高阶智能化渗透率提升速度有望超预期

东吴证券研报指出,汽车零部件板块短期关注点在2024年的业绩确定性,核心因素为公司的存量及增量客户结构,2024年建议优选华为智选等新势力产业链。板块中长期逻辑则在出海全球化及智能化两条主线,出海方面继续看好中国制造跟随特斯拉实现全球化发展,智能化方面行业或迎来电动化逻辑与智能化逻辑切换加速期,高阶智能化渗透率提升速度有望超预期。建议关注:星宇股份、沪光股份、银轮股份等。

中信证券:二季度基建投资增速或将回落

中信证券研报表示,3月广义财政收支增速出现不同程度下降。财政收入增速下降是名义GDP增速偏低的映射,其中个人所得税和企业所得税增速仍偏低,微观主体的感受仍有待改善。财政支出增速转负的原因一方面是增发国债于2月前集中落地使基建相关增速回落,另一方面是1-2月财政支出进度明显偏快,3月财政支出边际放缓以平滑支出节奏。政府性基金收支单月增速均录得双位数负增长,收入端下降的主要原因是土地出让市场冷淡,支出端下降则主要源于专项债发行进度明显偏慢。鉴于增发国债资金使用高峰过去、专项债发行后置,二季度基建投资增速或将回落。

广发证券:AI PCB市场规模持续增长,产业链迎新机遇

广发证券研报指出,AI服务器PCB面积、层数、材料性能持续提升,推动PCB单机价值量增长。相比DGX系列服务器,GB200 NVL72中单GPU PCB价值量有望提升。AI PCB市场规模持续增长,HDI价值量占比提升。国内厂商积极布局AI服务器PCB,产业链迎来新机遇。从“AI的iPhone时刻”到“AI的引裂变时刻”,建议关注产业链核心受益标的。

开源证券:设备更新实现周期逆调节,流程工业或将率先受益

开源证券研报指出,预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新”、“降低能耗提升效率”、“绿色制造”,主要下游是石化、冶金、钢铁、建材、物流以及公用事业,新一轮资本开支投放,与之相关的流程工业率先受益。乙烯是核心化工品,石化行业重要的起始物料,相关产品占石化产品75%,相关设备有望最先受益。随着家电、汽车以旧换新政策推进,促进下游企业补库,有望推动顺周期复苏提前,利好铸件、机床、刀具、减速器等工业基础件。

招商证券:北美与国内变压器市场的需求与要求都在提升

招商证券研报表示,北美电网建设潜力大,供需比较紧张。近年来美国出台IRA等多项政策支持本土制造,其用电量有增长抬头态势;同时,美国新能源发展、AI等产业的飞速发展,又对其电网提出挑战:美国电力系统大部分变压器运行寿命达30—40年,未来可能越来越难以满足安全稳定供电的要求,某个时间,北美电网特别是输电网设施可能开始规模更新,变压器作为核心设备所受影响也会首当其冲。美国本土变压器制造产能及上游配套有限,大部分依赖进口。国内产业链反馈,虽然存在关税等因素影响,但出口北美的变压器盈利表现仍显著好于国内。国内电网的需求与要求也在提升。近期中央财经委员会第四次会议召开研究大规模设备更新等问题,招商证券分析用能行业的能效提升是重要的方向之一,变压器损耗占电网损耗近40%,提效意义重大。预计高牌号硅钢变压器等高效变压器应用比例会逐步提升,海外市场的高牌号硅钢变压器与部分非晶合金变压器也会较快发展。

中信建投:预计2024年Q1疫苗行业整体呈现平稳增长,部分重磅产品有望延续放量趋势

中信建投研报指出,2024年3月,Moderna召开疫苗日活动,公布了其在mRNA疫苗领域的研发布局和最新进展。公司针对呼吸道病毒、潜伏病毒和其他类型的病原体,打造多领域疫苗管线。国内研发方面,各家公司针对多种疾病布局了丰富的疫苗管线,企业间研发实现竞速。批签发方面,2024年Q1国内疫苗行业整体批签发727批次,带状疱疹疫苗、肺炎疫苗等二类苗产品批签发同比快速增长。预计2024年Q1疫苗行业整体呈现平稳增长,部分重磅产品有望延续放量趋势。

中金:低空经济基建先行,深圳模式有望形成示范效应

中金研报指出,低空经济基建先行,深圳模式有望形成示范效应。空管基础设施是低空经济发展的关键前置基础,深圳、安徽等多地政府出台政策支持低空基建,招标落地加速低空经济发展进程。2023年10月,深圳市低空智能融合基础设施建设项目一期工程5.2亿元招标完成,IDEA研究院提出“服务网、航路网、空联网、设施网”一体化低空基建解决方案。中金认为,深圳先行先试,低空空管建设加速推进,或能对全国形成示范带动效应。

天风证券:宽松的货币政策下可能会支持金银比的修复行情

天风证券研报指出,白银供需偏紧的局面对银价形成支撑,制造业和工业生产活动的增加,对白银的工业需求产生积极影响。金银比由银的产业供需决定长期中枢,全球制造业需求周期决定波动周期,经济复苏与货币总量扩张构成下行驱动。在低利率环境下,持有无息资产的机会成本降低,这通常会增加黄金的吸引力。2024美联储主席表示今年的某个节点开始放松货币政策是可行的,维持宽松的货币政策可能会支持金银比的修复行情。

国泰君安:大模型开源路线得到确认,AI应用场景创新迎来催化

国泰君安研报表示,Meta推出其最新版本的人工智能开源大语言模型Llama 3,包括8B和70B参数的两个版本,多项关键基准测试的表现优于诸多同类模型。随着未来400B参数的大版本模型Llama 3的推出,开源社区有望迎来巨大变革,AI创新应用有望加速落地。当前大模型技术路线存在OpenAI为代表的闭源阵营和Llama为代表的开源阵营,此次Llama3在模型参数较小的情况下还能实现性能的显著优势,进一步肯定了开源的技术路线和Llama的训练框架。模型使用效率的提升也将调动周边的工具类应用,AI应用场景创新有望取得进一步突破。

光大证券:芯片技术发展推动LED应用场景普及

光大证券研报指出,芯片技术发展推动LED应用场景普及。显示控制与视频处理技术是我国重点发展方向,伴随着5G、8K等信息化技术的不断进步,新型显示未来将成为我国信息技术领域的支柱产业。芯片技术的发展带动显示屏像素成本越来越低,小间距LED、MiniLED逐渐进入商用市场,应用场景不断丰富,高价值量的视频处理设备的核心地位不断上升,建议关注诺瓦星云等。

华鑫证券:关注涤纶长丝行业相关投资机会

华鑫证券研报指出,近期涤纶长丝上游PTA价格受供给端影响有所回调,价差扩大形成利好,且随着纺织服装行业进入旺季,涤纶长丝需求有望迎来景气上行期,建议关注涤纶长丝行业相关投资机会。个股可关注:桐昆股份、新凤鸣等。

浙商证券:电子气体行业有望持续受益

浙商证券研报指出,全球半导体景气预计2024年逐步复苏,电子气体行业有望持续受益。1)周期底部复苏:半导体行业持续复苏,电子气体作为匹配半导体加工中的重要耗材,有望持续放量;2)国产替代加速:国内电子气体市场以外资为主导,国产替代趋势明显、潜力巨大。看好电子气体子板块,未来3—5年业绩有望持续快速增长;3)重视海外市场:优秀的国产电子特气厂商逐步切入海外3nm、5nm先进制程,海外份额远低于其国内市场份额,成长空间更大。建议关注:杭氧股份、广钢气体、中船特气等。

华泰证券:银行基本面底部夯实,应把握底部配置机遇

华泰证券表示,2024年第一季度基金持仓金融股较2023年第四季度仓位整体回升。央行发文稳定银行息差,银行基本面底部夯实,作为优质高分红、低波动资产,应把握底部配置机遇。券商板块看好政策驱动下的板块结构性机会。保险板块估值具备较大反弹空间,推荐优质行业龙头。

文章来源:东方财富Choice数据 责任编辑:8 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信

沪股通 港股通(沪) 深股通 港股通(深) 热门资讯 新时代推动西部大开发座谈会召开 锂矿巨头天齐锂业巨亏 三大指数收涨 低空经济掀涨停潮 三大利好突袭!港股这次不一样? 焦点专题 第十一届Choice最佳分析师聚焦2024年全国两会现货黄金创历史新高 车企降价潮上演

车企降价潮上演

固态电池量产上车

视频

一键关注财经大咖

热点推荐

长城汽车:一季度净利润同比增长1752.55%

界面新闻

404

人评论

2024-04-24

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

固态电池量产上车

视频

一键关注财经大咖

热点推荐

长城汽车:一季度净利润同比增长1752.55%

界面新闻

404

人评论

2024-04-24

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接